新闻动态

标普500和纳斯达克指数创新高 科技股全线大爆发

标准普尔500指数和纳斯达克综合指数周五升至纪录新高,此前公布的11月就业数据略好于预期,但并未火爆到阻止美联储在本月晚些时候再次降息的程度。

标普500指数上涨0.25%,至6090.27点。受特斯拉、Meta平台和亚马逊股价上涨提振,以科技股为主的纳斯达克指数上涨0.81%,至19,859.77点。道琼斯工业股票平均价格指数下跌123.19点,收于44,642.52点,跌幅0.28%。

与此同时,万得中概科技龙头指数上涨1.3%。

标准普尔500指数和纳斯达克指数也连续第三周上涨,分别上涨0.96%和3.34%。同期道琼斯指数下跌0.6%。

根据汇丰银行(HSBC)的预测,标准普尔500指数将在2025年进一步上涨。该公司说,预计该大盘指数到明年年底将触及6,700点,这意味着较目前水平上涨10%以上。该指数今年已经上涨了27%以上。

该行分析师Nicole Inui在周五的一份报告中对客户表示,“虽然今年的股市上涨是盈利增长和估值重估的混合结果,但我们预计明年的股市回报将重点放在盈利增长上,因估值更加过高。”“总的来说,我们预计收入将增长9%,其中包括放缓但仍有弹性的美国经济和一些利润率的扩张。”

Inui还表示,她预计明年美国经济将放缓,但随着通胀缓解,经济仍将保持弹性。她预测,这将使美联储能够再降息125个基点。

芝加哥商品交易所集团的美联储观察工具显示,在不太热也不太冷的失业率数据出炉后,联邦基金期货交易数据显示,两周内再次降息的可能性为85%。美联储主席杰罗姆·鲍威尔此前曾表示,政策制定者不需要“急于降息”。

Catalyst Funds投资组合经理Luke O 'Neill表示,“就业市场并不疲弱,但肯定在走软,这比其他任何因素都更能让市场对即将召开的美联储会议降息25个基点有信心。”

他说:“这不是很好的数据,但从经济角度来看,我们的表现相当稳健,但劳动力方面的疲软足以为美联储降息提供充足的掩护。”

摩根士丹利财富管理首席经济策略师Ellen Zentner表示,“经济继续创造健康的就业和收入增长,但失业率进一步上升削弱了就业市场的一些亮点,并为美联储在12月降息提供了必要条件。”

尽管通胀率远未达到2022年年中创下的40年高点,但近几个月来物价已出现上涨。与此同时,10月份的就业报告和其他各种报告都指出,劳动力市场仍在增长,但正在放缓。

// 非农数据 //

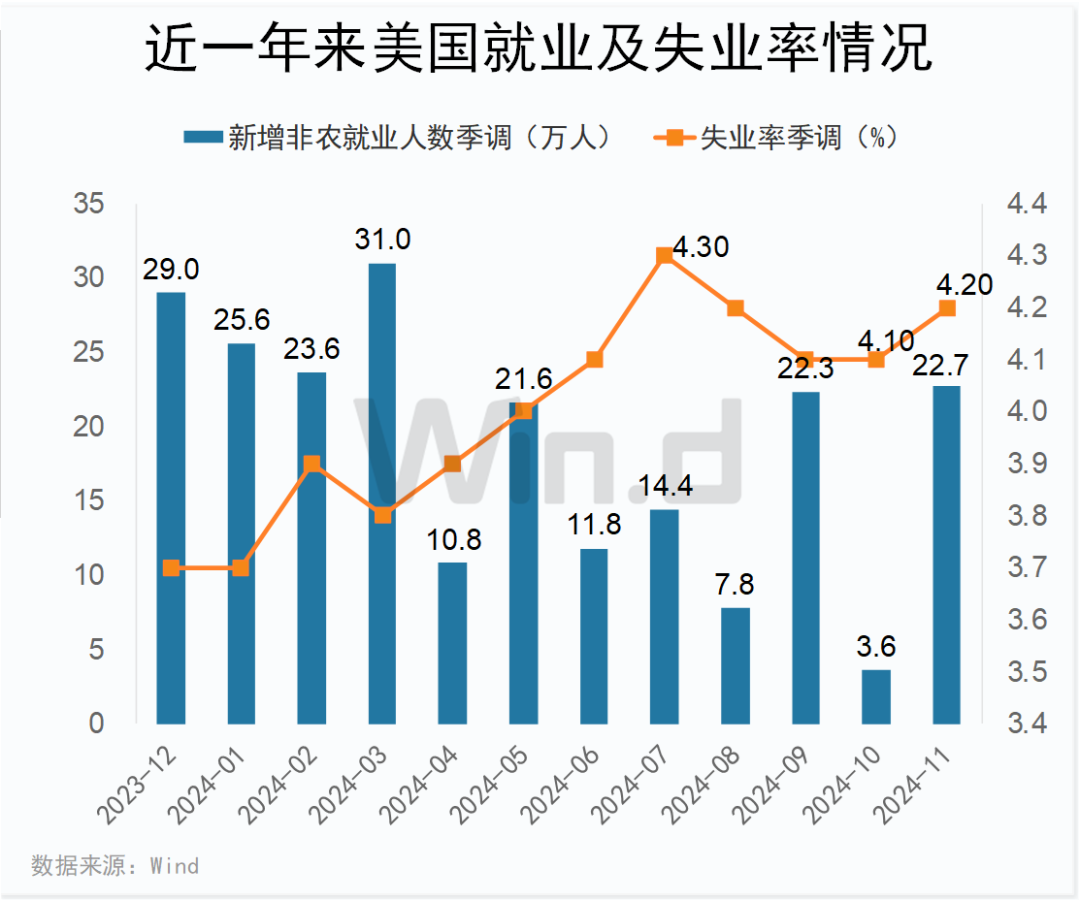

Wind数据显示,美国11月新增非农就业人数为22.7万人,稍高于市场预期20万,为2024年3月以来最大增幅。此外美国劳工部还将10月份数据从初值1.2万人上修到3.6万人,变化不大,仍处于近年来最低的一个月。

此外11月份失业率达到4.2%,符合市场预期,较10月份小幅上升。失业人数为710万。这些数据高于一年前的水平,当时失业率为3.7%,失业人数为630万。

// 美联储12月降息概率大 //

在失业率增长影响下,交易员现在认为12月美联储降息的可能性为85%,而就业报告发布前为67%。

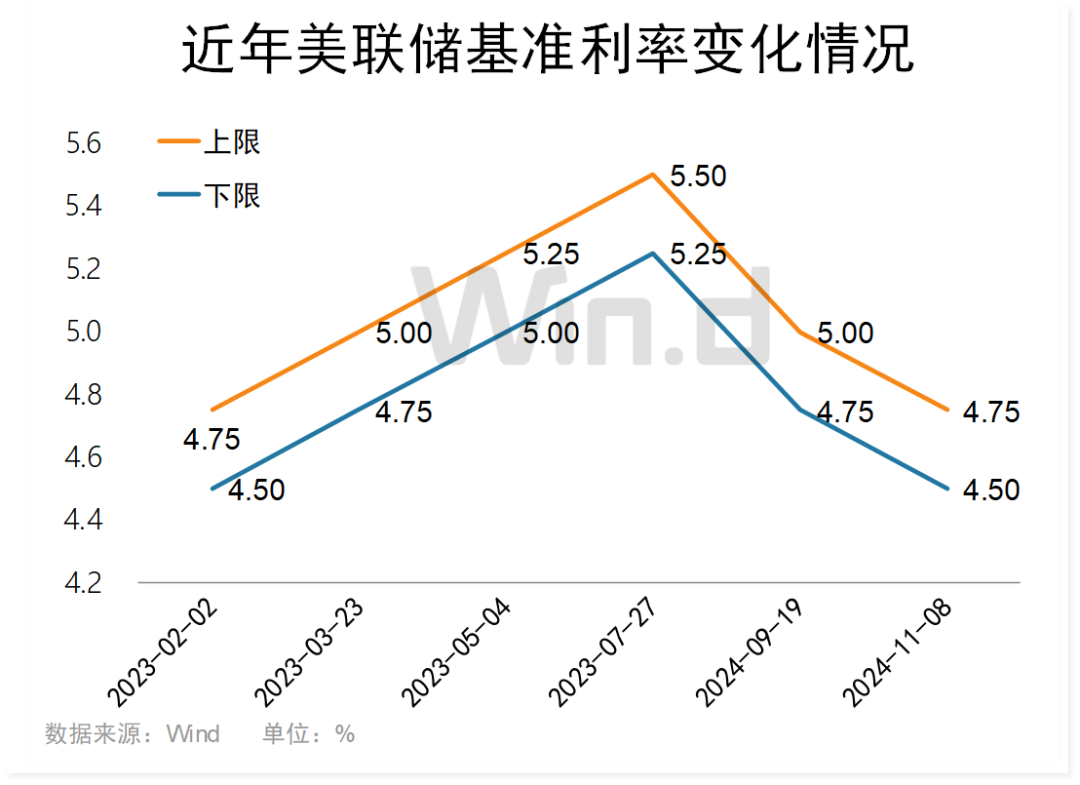

Wind数据显示,11月初,美联储将利率下调0.25个百分点,基准利率降至4.5%-4.75%,这是美联储年内的第二次降息,两次合计下调了75个基点,基准利率回到2023年2月份时的水平。12月中旬美联储是否如期再次降25个基点值得期待。

// 美股还能继续涨? //

近日,美股在历史高位有一定回落,道指触及45000点上方后转头走低,短期美股是否见顶,大行机构看法不一。

摩根士丹利将2025年底标普500指数基准目标价设定为6350点,而在牛市情景下目标价高达7400点。该机构认为,随着美联储降息,商业周期指标继续改善,近期的盈利增长将在2025年继续扩大。

高盛预测,到2025年底,标普500指数可能触及6500点,理由是美国经济持续增长、企业盈利走强以及美联储的降息路径。

有机构警告称,高估值和高预期可能导致市场回调。经济增长放缓、通胀上升或盈利增长不及预期都可能成为回调的催化剂。

TruistAdvisory Services联席首席投资官莱纳(Keith Lerner)表示,过分的市场狂热和非理性繁荣也是潜在风险因素。担心出现“过度看涨情绪”,他将“20世纪90年代式崩盘”可能性从20%提高到25%。